在智能网联汽车技术加速迭代与物流行业降本需求双重驱动下,无人物流车正从技术试验场迈向商业化应用的关键阶段。作为自动驾驶领域场景容错率高、技术门槛适中的细分赛道,其在快递末端配送等场景的规模化落地,不仅重塑物流行业成本结构,更成为衡量自动驾驶技术商业化成熟度的重要标杆。本文基于物流场景特性,从行业关注的八大核心问题出发,系统梳理无人物流车的发展脉络、现实图景与未来趋势,为投资者与行业参与者提供全景式参考。

一问:无人物流车为何成为市场焦点?

无人物流车的商业化进程绝非偶然,而是行业需求、技术突破、政策支持与商业模式创新共同作用的必然结果。在快递行业利润空间持续承压的背景下,末端配送环节的智能化升级成为降本增效的关键突破口,而技术成熟度提升与政策环境优化则为这一进程提供了坚实支撑。

行业需求:末端配送成降本 "必争之地"

快递行业的 "以价换量" 格局已进入深水区。国家邮政局数据显示,2025 年 1-5 月快递单票均价同比下滑 8.2%,降幅较 2024 年的 6.3% 进一步扩大,而同期日均件量同比增长 20.1%,延续 2024 年 21.5% 的高速增长态势。这种 "量增价跌" 的行业特征,倒逼头部企业在成本控制上寻求突破。

从快递企业成本结构看,干线运输与分拨中心环节经过多年优化,已通过自动化分拣、路由优化、车队直营化等手段将成本压缩至接近极限。相比之下,占总成本超 50% 的末端揽派环节,仍依赖大量人工操作,自动化程度最低,成为降本潜力最大的领域。特别是在电商件市场,大客户议价权持续提升,部分地区轻小件报价低于 1 元,末端配送的成本控制能力直接决定企业生存空间。

头部企业已率先布局技术替代路径:菜鸟长期深耕 L4 级无人驾驶技术,其公开道路无人车已在全国 30 余个县市级行政区落地;顺丰控股通过参投多家自动驾驶企业、成立丰鸟科技等子公司,构建 "无人车 + 无人机" 的立体配送网络。这种全行业的技术投入,本质上是对末端配送效率瓶颈的主动突破。

商业可行性:政策、技术与成本的三重突破

参照罗兰贝格对自动驾驶商业化的评估框架,无人物流车在政策监管、技术成熟度、成本控制等维度已达到规模化应用门槛,部分指标甚至领先于 Robotaxi 等场景。

我国无人物流车政策经历了从疫情期间的应急应用,到 2021 年北京发放首张公开道路牌照的合法化起点,再到 2023 年《智能网联汽车准入和上路通行试点工作的通知》的系统性规范。2023 年 12 月出台的《自动驾驶汽车运输安全服务指南 (试行)》,首次从国家层面明确智能网联汽车的运输经营资格,为商业化运营奠定制度基础。

截至 2024 年 8 月,全国已发放自动驾驶测试号牌 1.6 万张,开放公共测试道路 3.2 万公里,各省市从路权开放、责任认定到数据管理的政策体系逐步完善。2025 年 5 月国家邮政局明确提出 "加快推动无人机、无人车、智能云仓规模化应用",标志着末端无人化已纳入国家物流行业升级的顶层设计。

根据工信部《汽车驾驶自动化分级》标准,L4 级自动驾驶要求系统能独立完成环境感知、动态路径规划、障碍物响应等全流程操作,无需人工接管。当前主流无人物流车采用 "激光雷达 + 视觉 + 毫米波雷达" 的多传感器融合方案,结合高精度地图与实时决策算法,已实现≤40km/h 速度下的全天候自主行驶,能精准识别交通信号灯、避让行人与障碍物,完全满足 L4 级技术定义。

这种技术突破在低速载货场景尤为显著 —— 相较于载人场景对安全性的极致要求,物流配送对响应速度、乘坐体验的要求更低,使得算法迭代周期更短,场景适配更快。例如驭势科技的无人引导车在香港国际机场的行李运输场景,已实现高频率、低误差的稳定运行。

硬件成本的快速下降成为无人物流车规模化的关键推手。以新石器核心车型 X3 为例,2018 年初代产品成本达 20 万元,到 2023 年已降至 7 万元;九识智能的产品价格在 2024 年 6 月降至 5 万元后,2025 年 5 月进一步下探至 2 万元。这种成本曲线的陡峭下降,源于三方面因素:传感器国产化替代降低硬件采购成本、规模化生产摊薄固定成本、算法优化减少不必要的硬件冗余。

针对快递加盟商多为个体经营的特点,头部厂商创新推出 "轻资产运营模式":通过降低硬件购置门槛,搭配按月支付的软件订阅费与服务费,同时引入总部贴息、第三方金融租赁等方案,将加盟商初始投入压缩至可承受范围。这种模式显著提升了市场接受度,使技术应用从 "可选项" 变为 "必选项"。

二问:无人物流车的应用场景分布

无人物流车的落地路径呈现 "从封闭到开放、从短途到长途" 的梯度拓展特征,当前规模化应用集中于快递末端的固定路线运输,同时在多领域展现出场景适配潜力。

核心场景:快递末端的 "网点 - 驿站" 接驳

快递全流程可简化为 "揽件→支线运输→中心分拨→干线运输→中心分拨→支线运输→派送" 七大环节,其中末端派送的 "最后一公里" 又可细分为三种模式:网点直送客户、网点至快递柜、网点至驿站。目前占比最高的是第三种模式,即由加盟商使用三轮车、小面包车等工具将包裹从网点转运至社区驿站。

这一场景的特殊性使其成为无人物流车的最佳试验田:路线固定且重复(日均往返频次高)、载重需求稳定(以轻小件为主)、行驶范围局限于城市次级道路,完全匹配当前无人物流车的技术参数。例如菜鸟在合肥部署的无人车,已承担连锁零食品牌从城市仓库到社区门店的补货任务,门店通过系统提交需求后,无人车可按预定路线完成自动化配送。

场景延伸:从社区到城市的多元渗透

在末端配送之外,无人物流车正逐步渗透至具备 "低速、固定路线、高频次" 特征的多元场景:

即时零售领域

顺丰同城与肯德基在深圳试点 "无人车 + 骑手" 协同模式,无人车负责 3 公里内的干线运输,骑手专注首尾端的装卸与交付,将单均配送时效提升 15%;

封闭园区场景

驭势科技的无人驾驶引导车在香港国际机场承担行李转运,通过预编程路线在航站楼与货运区之间穿梭,日均完成超 200 次接驳;

社区团购场景

美团无人车在部分城市社区实现 "团长点 - 自提点" 的当日达配送,解决团购业务中 "单量分散、时效要求高" 的痛点。

值得注意的是,具备辅助驾驶功能的重卡在干线运输环节也取得突破。这类车辆通过巡航控制、车道保持、疲劳监测等功能,使原本需要双司机的长途路线可减为单司机,同时通过优化油门控制降低 5-8% 的燃油消耗,在提升安全性的同时实现隐性降本。

未来随着 L4 级技术对复杂路况处理能力的提升,无人物流车将逐步向城市干线、城际运输等场景拓展。例如当车辆能自主应对交叉路口、突发障碍物等情况时,有望承担 10-50 公里的城市配送任务,进一步替代传统货运车辆。

三问:无人物流车的降本效应测算

无人物流车对快递企业成本结构的优化,不仅体现在直接的派费节约,更通过人效提升创造间接价值,其经济效益需结合行业生态进行多维评估。

直接降本:单票成本的量化分析

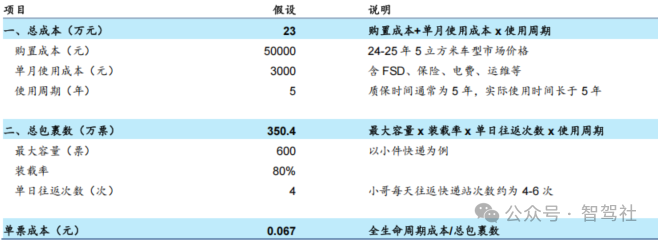

基于当前行业平均水平,我们可构建无人物流车的成本测算模型:以主流 5 立方米车型为例,购置成本 5 万元(假设使用年限 5 年),月均使用成本(含软件订阅、保险、维修、电费)3000 元,日均往返驿站 4 次,单次装载 480 票快递。经计算,单票配送成本可低至 0.067 元,显著低于人工运输的 0.5 元(按快递员日均派送 800 票、月薪 6000 元测算)。

若考虑不同渗透率下的整体影响:假设行业 70% 的件量通过驿站配送,当其中 30% 转为无人物流车运输时,网点单票成本将从 1 元降至 0.87 元,降幅达 13%。在总部与加盟商共享收益的机制下,通达系总部可实现约 4% 的整体成本节约;若渗透率提升至 50%,总部成本降幅可达 6%。

间接价值:人效提升与服务升级

相较于直接的成本节约,无人物流车对快递网络的深层改造更值得关注。当无人车替代快递员完成网点至驿站的转运工作后,后者可将节省的 2-3 小时 / 天用于上门揽收、客户维护等增值服务,单个人效有望提升 30% 以上。这种从 "基础配送" 向 "综合服务" 的角色转变,可能重塑末端盈利模式 —— 例如通过提供 "次日达"" 定时送 " 等 premium 服务创造溢价,摆脱单纯的价格竞争。

长期来看,技术应用的差异化将放大管理能力的差距。直营快递企业由于全链路管控能力更强,更易通过无人物流车实现 "降本 + 提效 + 增质" 的三重收益;而加盟制企业若不能解决总部与网点的利益分配问题,技术投入的红利可能被价格战稀释。

四问:无人物流车的市场空间展望

无人物流车的市场规模需从 "当前存量" 与 "未来增量" 两个维度考量,其成长曲线与自动驾驶技术成熟度、场景渗透速度密切相关。

快递末端的即时市场

仅以快递末端的 "网点 - 驿站" 场景测算,2024 年全国快递件量达 1751 亿件,若按 70% 通过驿站配送、单票配送成本 0.1 元计算,当前市场规模约 122.6 亿元。随着件量增长(预计 2030 年达 2984 亿件)与无人化渗透率提升(中性假设 30%),2030 年该场景市场规模将达 366 亿元,成为自动驾驶应用中最先规模化的细分领域。

全场景的增量空间

中国汽车工程学会等机构预测,2030 年自动驾驶各场景的产值增量总计将达 7459 亿元,其中与物流相关的场景占据主导:

干线物流运输:2822 亿元(占比 37.8%)

城市物流配送:1416 亿元(含 3 公里以上场景)

城市末端配送:977 亿元(含快递、外卖等)

值得注意的是,末端配送的 977 亿元增量中,快递领域占比 37%(366 亿元),其余为即时零售、社区团购等场景。这种结构分布表明,无人物流车的市场边界将随技术进步持续扩展,从 "末端接驳" 逐步延伸至 "全城配送"。

五问:无人物流车的市场供给格局

当前市场参与者已形成多维度竞争格局,不同背景的企业凭借差异化优势切入赛道,商业模式也呈现 "硬件 + 服务" 的融合特征。

三类核心玩家的竞争态势

- 技术驱动型企业:以新石器、九识智能、白犀牛为代表,深耕自动驾驶算法,通过多传感器融合方案构建技术壁垒。例如新石器的 X3 车型已迭代至第五代,累计行驶里程超 100 万公里,在复杂路况下的接管率降至 0.1 次 / 千公里;

- 场景驱动型企业:菜鸟、京东、美团等依托自身物流网络,开发适配特定场景的定制化车型。菜鸟无人车针对快递轻小件特点,优化货箱容积与续航参数,使其在城市次级道路的续航里程达 100 公里;

- 车企背景企业:毫末智行等依托主机厂的制造资源,在车辆底盘、供应链管理上具备优势,主打 "高可靠性 + 低维护成本"。

商业模式与服务体系

主流商业模式已从单纯的硬件销售转向 "硬件 + 订阅服务":客户支付较低的车辆购置费用后,按月支付软件使用费(含算法升级)与运营服务费。以驭势科技为例,其运维服务体系包括:

现场维护:每日检查设备状态、收集运行数据;

区域支持:远程监控 + 专家系统,复杂故障 2 小时内响应;

中心维护:通过大数据分析预警潜在问题,推动算法迭代。

对于快递加盟商而言,选择车型时需综合考量:场景适配性(如山区需更高底盘)、地区路权合规性(部分城市对车辆尺寸有限制)、本地化服务能力(售后响应速度)。头部企业凭借规模优势,在算法成熟度、售后服务网络上更具竞争力。

六问:无人物流车推广的核心挑战

尽管发展迅速,无人物流车的规模化应用仍面临政策、技术、社会等多维度挑战,这些瓶颈的突破速度将决定行业成长节奏。

政策法规的滞后性

当前无人配送行业的政策框架仍存在诸多空白:

车辆属性定义模糊:各城市暂按非机动车管理,但无人物流车在速度、重量等参数上已超出传统非机动车范畴;

责任认定缺失:事故发生时,车企、运营方、监管方的责任划分尚无明确标准;

数据管理规范:车辆采集的道路数据涉及地理信息安全,其存储、传输、使用规则有待明确。

这些问题的解决需要跨部门协同,短期内可能通过地方试点积累经验,再上升至国家层面的立法规范。

技术瓶颈的长尾效应

大规模应用后,无人物流车将面临更多 "极端场景" 考验:

环境适应性:雨雪天气导致传感器失效、夜间强光干扰识别精度;

复杂交互:应对突然横穿马路的行人、施工路段的临时改道等突发情况;

动态地图更新:城市道路施工频繁,如何实现地图的实时自动更新。

这些 "长尾问题" 需要海量数据训练与算法持续迭代,可能延长技术成熟周期。

社会影响的平衡

无人物流车的广泛应用可能引发就业结构调整:全国约千万快递从业人员中,末端配送人员占比超 60%,其工作内容将逐步从简单运输转向客户服务。如何通过技能培训实现平滑转型,避免社会矛盾,需要企业、政府、行业协会的共同努力。

七问:末端无人化的多元发展路径

无人物流车只是末端自动化的组成部分,无人机、智能快递柜等技术的协同发展,正构建 "空地一体" 的无人配送网络。

无人机:突破地形限制的时效解决方案

物流无人机的核心优势在于突破地理障碍,大幅提升偏远地区配送效率。2024 年 1 月,顺丰丰翼科技获得全国首张《民用无人驾驶航空器运营合格证》,具备医疗冷链、紧急救援等场景的运营资质。

从技术构型看,多旋翼无人机适用于 3-10 公里的短途配送,固定翼机型则可承担 50 公里以上的干线运输。中通研究院测算,小型六旋翼无人机的单票配送成本约 1.14 元,虽高于无人物流车,但在山区等交通不便地区仍具备经济性。亿欧智库预测,2029 年物流无人机市场规模将达 470 亿元,年复合增长率 33%,成为商用无人机领域增速最快的细分赛道。

智能快递柜:末端无人化的 "最后一米"

作为无人配送的终端节点,智能快递柜正从单纯的存放设备向 "接驳枢纽" 进化:

美团的无人空投柜可与无人机无缝对接,实现 24 小时自动化收派;

丰巢的 "柜 + 机" 模式通过无人机将包裹投放至社区柜,再由客户自助取件;

通达系推广的室内小型柜,通过驿站内的密集布点,使快递员分拣效率提升 50%,部分驿站已实现无人值守。

这种 "无人车 + 无人机 + 智能柜" 的组合方案,正在重构末端配送的价值链条,使 "降本" 与 "提质" 不再矛盾。

八问:末端无人化能否终结价格战?

无人物流车对快递行业竞争格局的影响,因企业模式不同而存在显著差异,其能否缓解价格战取决于技术应用能否转化为差异化优势。

加盟制快递:降本红利或被竞争稀释

加盟制企业的服务同质化严重,无人物流车的应用方式趋同(多采购标准化车型),导致单家企业难以形成独家成本优势。历史经验表明,转运中心自动化、车队优化等带来的降本成果,最终多通过降价传导至上下游,总部盈利中枢并未显著提升。

对于加盟网络而言,无人物流车的实际效益取决于三个变量:大网点的比例(小网点难以承担初始投入)、总部对网点的议价能力(弱势总部无法分享降本收益)、行业竞争强度(价格战激烈时利润难以留存)。短期内,加盟制快递可能因无人物流车延缓利润下滑,但难以彻底改变竞争格局。

直营快递:技术杠杆放大管理优势

直营模式在无人物流车应用上具备天然优势:

成本控制空间更大:直营网络的运输、分拣、末端环节人效低于加盟制,技术替代的边际收益更高;

全链路协同性强:通过定制化无人车嵌入 "转运 - 收派" 全流程,例如顺丰的无人转运中心实现从分拣到装车的全自动化,单仓效率提升 40%;

服务差异化潜力:利用无人车释放的人力提供高端服务,如 "当日达"" 上门安装 " 等,构建品牌溢价

文章转载自公众号:智驾社

作者:智驾社

原文链接:https://mp.weixin.qq.com/s/MIwelMeKS5N2bwAtFxbu8Q

'/%3e%3cpath%20d='M8%200.5C12.1421%200.5%2015.5%203.85786%2015.5%208C15.5%2012.1421%2012.1421%2015.5%208%2015.5C3.85786%2015.5%200.5%2012.1421%200.5%208C0.5%203.85786%203.85786%200.5%208%200.5Z'%20fill='url(%23paint1_linear_0_45845)'%20stroke='white'/%3e%3cpath%20d='M10.0597%204.5332C10.031%204.5332%2010.0036%204.54817%209.98859%204.57313L8.09724%207.79442C8.02613%207.90046%207.84897%208.23731%207.5483%208.7875C7.37863%209.0969%207.25387%209.32771%207.17152%209.48615C7.1341%209.55727%207.0293%209.53855%207.01807%209.45871C6.97191%209.11936%206.89456%208.6066%206.78727%207.91793L6.2483%204.61804C6.24207%204.57812%206.20713%204.54942%206.16721%204.54942H4.28085C4.2297%204.54942%204.18977%204.59683%204.201%204.64798L5.71059%2012.1959C5.71808%2012.2346%205.75176%2012.2621%205.79044%2012.2621H7.46845C7.49715%2012.2621%207.52335%2012.2471%207.53832%2012.2234L12.1869%204.65796C12.2205%204.60307%2012.1806%204.5332%2012.117%204.5332H10.0597Z'%20fill='white'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_0_45845'%20x1='8.99711'%20y1='15.3526'%20x2='47.3575'%20y2='15.3526'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23AF86FF'/%3e%3cstop%20offset='1'%20stop-color='%23774EFF'/%3e%3c/linearGradient%3e%3clinearGradient%20id='paint1_linear_0_45845'%20x1='1.1152'%20y1='15.1368'%20x2='15.3888'%20y2='15.1368'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23AF86FF'/%3e%3cstop%20offset='1'%20stop-color='%23774EFF'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)